La legge di Bilancio 2025 propone l’aumento della tassazione delle cripto-attività al 42%.

Le analisi svolte portano alla conclusione che la tassazione attuale sulle cripto-attività sia al 12,5%.

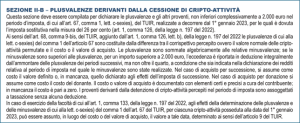

TASSAZIONE DELLE CRIPTOATTIVITÀ ANNI 2023 E 2024 AL 12,5%?

SINTESI FINO AL 31.12.2024

| art. 67 TUIR | Natura delle Plusvalenze | Aliquota |

| c) | Cessione di partecipazioni qualificate | 26% |

| c-bis) | Cessione di partecipazioni non qualificate | 26% |

| c-ter) | Cessione di titoli non partecipativi, valute estere, metalli preziosi, etc. | 26% |

| c-quater) | Cessione di contratti a termine | 26% |

| c-quinquies) | Cessione di contratti produttivi di redditi di capitale | 26% |

| c-sexies) | Cessione o detenzione di criptoattività | 12,5% |

ANALISI DELLE LEGGI TRIBUTARIE RELATIVE ALLE RENDITE FINANZIARIE

L’Art. 67 del TUIR elenca i redditi diversi tra cui:

c) le plusvalenze realizzate mediante cessione a titolo oneroso di partecipazioni qualificate. (…)

c-bis) le plusvalenze, diverse da quelle imponibili ai sensi della lettera c), realizzate mediante cessione a titolo oneroso di azioni e di ogni altra partecipazione al capitale o al patrimonio di società (…).

c-ter) le plusvalenze, diverse da quelle di cui alle lettere c) e c-bis), realizzate mediante cessione a titolo oneroso ovvero rimborso di titoli non rappresentativi di merci, di certificati di massa, di valute estere, oggetto di cessione a termine o rivenienti da depositi o conti correnti, di metalli preziosi, semprechè siano allo stato grezzo o monetato, e di quote di partecipazione ad organismi d’investimento collettivo. (…);

c-quater) i redditi, diversi da quelli precedentemente indicati, comunque realizzati mediante rapporti da cui deriva il diritto o l’obbligo di cedere od acquistare a termine strumenti finanziari, valute, metalli preziosi o merci ovvero di ricevere o effettuare a termine uno o più pagamenti collegati a tassi di interesse, a quotazioni o valori di strumenti finanziari, di valute estere, di metalli preziosi o di merci e ad ogni altro parametro di natura finanziaria. Agli effetti dell’applicazione della presente lettera sono considerati strumenti finanziari anche i predetti rapporti;

c-quinquies) le plusvalenze ed altri proventi, diversi da quelli precedentemente indicati, realizzati mediante cessione a titolo oneroso ovvero chiusura di rapporti produttivi di redditi di capitale e mediante cessione a titolo oneroso ovvero rimborso di crediti pecuniari o di strumenti finanziari, nonché quelli realizzati mediante rapporti attraverso cui possono essere conseguiti differenziali positivi e negativi in dipendenza di un evento incerto;

Il sistema di tassazione è normato dall’art. 5 del decreto legislativo 21 novembre 1997, n. 461:

- I redditi di cui alle lettere da c) a c-sexies) del comma 1 dell’articolo 81 (ora 67 NdA), del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, come modificato dall’articolo 3, comma 1, determinati secondo i criteri stabiliti dall’articolo 82 del predetto testo unico, sono soggetti ad imposta sostitutiva delle imposte sui redditi con l‘aliquota del 12,50 per cento.

L’aliquota del 12,5% è stata aumentata al 20% con l’art. l’art. 2 comma 6 del decreto-legge 13 agosto 2011, n. 138

- Le ritenute, le imposte sostitutive sugli interessi, premi e ogni altro provento di cui all’articolo 44 del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 e sui redditi diversi di cui all’articolo 67, comma 1, lettere da c-bis a c-quinquies del medesimo decreto, ovunque ricorrano, sono stabilite nella misura del 20 per cento.

L’aliquota è stata aumentata al 26% con l’art. 3 comma 1 del decreto-legge 24 aprile 2014, n. 66: DL 66/2014

- Le ritenute e le imposte sostitutive sugli interessi, premi e ogni altro provento di cui all’articolo 44 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e sui redditi diversi di cui all’articolo 67, comma 1, lettere da c-bis) a c-quinquies), del medesimo testo unico, ovunque ricorrano, sono stabilite nella misura del 26 per cento.

NORMA SULLA TASSAZIONE DELLE CRIPTOATTIVITÀ

La legge 27 dicembre 2022, n 197, all’art. 1 comma 126 modifica l’art. 67 del tuir introducendo tra i redditi diversi la lettera c-sexies:

« c-sexies) le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominate, non inferiori complessivamente a 2.000 euro nel periodo d’imposta. Ai fini della presente lettera, per “cripto-attività” si intende una rappresentazione digitale di valore o di diritti che possono essere trasferiti e memorizzati elettronicamente, utilizzando la tecnologia di registro distribuito o una tecnologia analoga. Non costituisce una fattispecie fiscalmente rilevante la permuta tra cripto-attività aventi eguali caratteristiche e funzioni »;

La legge 27 dicembre 2022, n 197, all’art. 1 comma 128 modifica il decreto legislativo 21 novembre 1997, n. 461 ampliando la tassazione attraverso imposta sostitutiva ai redditi previsti dalla lettera c-sexies.

La legge 27 dicembre 2022, n 197 all’art. 1 comma 126 modifica l’art. 68 del tuir inserendo regole diverse per la determinazione della plusvalenza relativa ai redditi derivanti da criptoattività.

La legge 27 dicembre 2022, n 197 non ha modificato le norme degli gli aumenti di aliquota al 20% e poi al 26%, che sono limitati alle lettere da c-bis a c-quinquies e conseguentemente.

RELAZIONE GOVERNATIVA E DOSSIER

Il dossier sulla Legge di Bilancio 2023 da parte dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati riporta come la tassazione delle cripto attività sia nelle intenzioni del Governo al 26% (pagina 221-222).

In tale dossier, però, emerge la criticità con il seguente suggerimento:

Con riferimento alla misura dell’aliquota, si valuti inoltre di apportare la medesima modifica all’articolo 3, comma 1, del decreto legge n. 66 del 2014.

Non essendo intervenuto alcuna norma “integrativa”, la modifica della misura dell’aliquota dell’imposta sostitutiva dal 12,5% al 26%, resta riservata alle sole previsioni sui redditi diversi di cui all’articolo 67, comma 1, lettere da c-bis) a c-quinquies).

L’unica conseguenza, da un punto di interpretazione che si basa sulla legge, è che l’aliquota dell’imposta sostitutiva per le plusvalenze sulle criptoattività è il 12,5%.

COSA FARE

I modelli, le istruzioni ed i software dell’Agenzia delle Entrate costringono a versare il 26%.

A tal fine occorre presentare istanza di rimborso della maggior imposta versata pari al 13,5% dell’importo di cui al rigo RT 36.

Anche se il testo della legge indica il 12,5%, l’Agenzia delLe Entrate potrebbe resistere ma senza alcun supporto normativo.

Documentazione necessaria per fare rimborso:

- Modello REDDITI PF con distinta di presentazione;

- Modello F24 con ricevuta di pagamento del codice tributo 1715;

- Documento di identità.

Milano, 31 ottobre 2024

Ottimo articolo, grazie.

In caso di ricorso che decada in silenzio rifiuto, quali passi si dovranno seguire?

Salve,

se non sbaglio c’è un errore quando scrive: Il sistema di tassazione è normato dall’art. 5 del decreto legislativo 21 novembre 1997, n. 461:

I redditi di cui alle lettere da c) a c-sexies) del comma 1 dell’articolo 81 (ora 67 NdA),

dovrebbe essere da c) a c-quinquies e non sexies dato che non esisteva ancora.

Sbaglio?